A fé dos mercados e o Banco Central de Galípolo

Por que Galípolo não está traindo ou enganando ninguém na sua atuação como presidente do Banco Central?

“O sistema bancário, incluído o Banco Central, deve respeitar as regras ‘convencionadas’ que o obrigam a funcionar como redutor de riscos e de incerteza e como gestor dos limites impostos aos produtores e detentores privados de riqueza.” (BELLUZO E GALÍPOLO, 2017, grifo meu)

Quando o nome de Gabriel Galípolo surgiu como sucessor de Roberto Campos Neto na presidência do Banco Central, muita gente à esquerda respirou aliviada. Afinal, tratava-se de um economista próximo de figuras como Luiz Gonzaga Belluzzo, crítico do arrocho fiscal e defensor do papel do Estado no desenvolvimento. Mas o alívio durou pouco.

Desde que assumiu o comando do BC, Galípolo manteve — e até aprofundou — a política de juros altos herdada da gestão anterior. A desaceleração econômica virou meta explícita, o aumento do desemprego virou objetivo da política monetária, e alguns dados indicam que a desaceleração projetada (pelo governo e pelo Banco Central) pode acontecer nesse ano. O que aconteceu com o economista que transitava bem em círculos heterodoxos? Teria se rendido à ortodoxia? Teria traído suas convicções?

A resposta não é tão simples e talvez nem envolva “traição”. Neste texto, vamos explorar a lógica por trás da política do Banco Central sob Galípolo, entender porque ela faz sentido dentro de uma determinada leitura teórica do mundo, e discutir o que essa lógica revela sobre os debates sobre a condução das políticas fiscal e monetária no Brasil. No centro dessa discussão, está uma pergunta: o quanto a “fé dos mercados” rege a atuação de um governo com soberania monetária?

Em que acredita Gabriel Galípolo?

A ideia de que Gabriel Galípolo estaria traindo suas antigas convicções parte de uma suposição equivocada: a de que ele seria naturalmente defensor de políticas de expansão de gasto público, redução dos juros e enfrentamento direto com os interesses do mercado. Mas essa expectativa ignora o que de fato Galípolo, sob a influência do professor Beluzzo, diga-se de passagem, pensa sobre política econômica — e, mais importante, ignora o diagnóstico que ele faz sobre os limites da ação estatal em países periféricos como o Brasil.

Galípolo, assim como economistas ligados à tradição da Unicamp, como Luiz Gonzaga Belluzzo, parte de uma leitura específica da economia brasileira dentro da hierarquia global do capitalismo financeiro. Nessa visão, o problema não é que o governo não tenha instrumentos para agir, ele tem, mas a eficácia desses instrumentos é condicionada pela maneira como o país é percebido pelos agentes financeiros. Em outras palavras, a política econômica brasileira se dá num campo de forças onde as convenções dos mercados funcionam como amarras.

A chave para entender essa leitura está em dois conceitos centrais: a dominância financeira e a hierarquia internacional das moedas.

A dominância financeira refere-se a uma situação em que o setor público, especialmente o governo e o Banco Central, fica subordinado às preferências e convenções do setor financeiro privado, tanto doméstico quanto internacional. Em vez de agir livremente para estimular a economia, criar empregos ou ampliar investimentos sociais, o governo passa a moldar suas ações para atender às reações do mercado. Isso acontece porque, ao adotar políticas que os mercados consideram "arriscadas”, como o aumento de gastos públicos ou a redução dos juros, o governo pode enfrentar reações negativas: fuga de capitais, desvalorização cambial, aumento do risco-país e elevação dos juros exigidos para financiar a dívida pública. E isso tudo se relaciona com a noção de hierarquia de moedas.

No topo dessa hierarquia está o dólar, seguido por moedas como o euro, a libra e o iene. Já o real ocupa uma posição subordinada, visto como moeda de maior risco, mais instável. Isso significa que, mesmo sendo um país com soberania monetária (isto é, que emite sua própria moeda), o Brasil não tem a mesma liberdade que países centrais para usar essa soberania de forma plena.

Assim, qualquer tentativa de expandir gastos públicos, reduzir juros ou flexibilizar regras fiscais pode ser lida pelos mercados como sinal de descontrole. A reação? Fuga de capitais, alta do dólar, pressão inflacionária, aumento dos juros exigidos para financiar o Estado. E não importa se a reação dos mercados é racional ou não, o ponto é que ela acontece. Como diz uma frase atribuída ao próprio Galípolo: “Você pode até discutir se Deus existe ou não. Mas a fé das pessoas é real.”

Essa “fé” dos mercados é tratada, por essa corrente, como uma variável concreta da política econômica. O papel do governo, então, não seria confrontar essa fé, mas aprender a conviver com ela, ou até a manejá-la enquanto disputa para criar outros consensos. É uma visão que enfatiza a necessidade de cautela, previsibilidade e credibilidade fiscal como pré-condições para qualquer política de desenvolvimento. Para essa escola, defender o investimento público não significa abandonar o equilíbrio fiscal; significa tentar encontrar um ponto de equilíbrio que não dispare alarmes nos terminais da Bloomberg.

A consequência prática é que a política monetária e fiscal passam a ser desenhadas não apenas com base em diagnósticos internos da economia, mas sobretudo levando em conta a psicologia do investidor. O Brasil precisa operar dentro desse terreno instável, jogando com as regras do jogo, reconhecendo os limites da soberania monetária em um mundo comandado pela mobilidade dos capitais.

A prioridade, então, não é enfrentar o mercado. É navegar dentro das regras vigentes, impondo avanços marginais onde for possível, sem romper a estabilidade. A atuação do presidente do Banco Central hoje é a de moderar expectativas, acalmar os mercados, preservar espaços de ação do governo, mesmo que isso signifique aceitar premissas que, no plano teórico, ele questionaria. Para ele (e para muitos da equipe econômica atual), tentar fazer política econômica sem levar em conta as convenções dos mercados é como jogar xadrez fingindo que o adversário não existe. A pergunta que orienta suas decisões não são apenas “o que é certo fazer?”, mas sim “o que é possível fazer, dadas as convenções que organizam o jogo?”

Enquanto as convenções não são modificadas, a margem para fazer uma política econômica mais ativa em termos de desenvolvimento fica estreita. Portanto, o verdadeiro jogo a ser jogado nesse campo seria um jogo político de mudança na tão falada “correlação de forças” para permitir uma atuação do governo em outra direção.

Um exemplo dessa mudança e sua interação com a política econômica pode ser visto durante a pandemia. O mundo inteiro precisou realizar gastos extraordinários para manter as pessoas em casa e evitar um colapso econômico. Isso permitiu uma atuação muito mais ativa da política fiscal, ampliando gastos, relativizando o endividamento e reduzindo juros, algo que não gerou nenhuma grande crise a partir de déficits gigantescos gerados em todos os países, incluindo o Brasil.

Essa é uma parte importante do pensamento que guia o presidente do Banco Central. Como podemos perceber diante da sua atuação, não é uma traição — é uma consequência direta, baseada na leitura de que, no Brasil de hoje, qualquer governo que queira sobreviver precisa antes de tudo evitar problemas com o mercado.

Os limites dessa visão

Mas essa visão tem problemas — e não são poucos. O primeiro é que ela superestima o peso da confiança dos mercados. É verdade que o Brasil não pode agir de forma irresponsável. Mas também é verdade que o país emite sua própria moeda. Não está sujeito às mesmas restrições de quem tem dívida em dólar. O Estado brasileiro tem instrumentos para navegar turbulências e expandir investimentos necessários de forma responsável, mesmo em cenários de pressão.

O segundo problema é que essa abordagem acaba negligenciando espaços importantes de discussão abertos pelos erros consistentes do mercado. Historicamente, o mercado erra. E erra feio. Recente levantamento mostrou que o mercado errou 95% das previsões desde 2021 com base no Boletim Focus. Em uma outra análise, o professor José Luis Oreiro mostrou uma tendência consistente em errar para cima a estimativa de inflação. O mercado muitas vezes reage com pânico a medidas que seriam benéficas para o crescimento de longo prazo. Ficar paralisado diante dessas reações pode levar o governo a abrir mão de políticas fundamentais por medo de perder a “confiança” de quem lucra com a estagnação.

Ainda, essa abordagem torna o governo refém da cautela. Em momentos de crise ou estagnação, em vez de trabalhar para reduzir o desemprego e estimular a economia, ele recua, esperando um aval dos mercados que nunca vem. Essa cautela é expressa no desenho institucional do teto de gastos feito pela equipe econômica, com forte influência dessa leitura. De acordo com os formuladores do teto, há um mecanismo “contracíclico” no teto que permite aumento do investimento mesmo em momentos de queda na atividade econômica. Que mecanismo é esse? A possibilidade de aumentar apenas 0,6% o investimento público acima da inflação. Ou seja, se a atividade econômica retrair a ponto de o governo precisar agir para conter uma recessão, ele tem a possibilidade de investir 0,6% acima da inflação para reverter esse cenário.

Além disso, essa leitura tende a confundir riscos em moeda nacional com riscos em moeda estrangeira. O Brasil, com sua dívida majoritariamente em real, tem mais controle do que aparenta. Mas ao ignorar essa diferença, o governo age como se estivesse mais vulnerável do que de fato está. E aqui, cabe expandir essa reflexão, já que ela escancara um dos principais problemas do debate de política econômica: o apego a teorias e consensos sem qualquer validação empírica consistente.

Vamos pegar um exemplo relevante para o debate, que é o caso do risco-país. O risco-país (ou risco soberano) é um indicador que mostra a capacidade de um determinado país honrar seus compromissos com os investidores internacionais e serve como um guia de investimento e sanidade de uma determinada economia em relação à capacidade de pagar suas dívidas em moeda externa. Em suma, o risco-país indica a chance de um país dar calote em moeda externa. Agora observem como a blog da Bolsa de Valores descreve os fatores que interferem no risco-país:

Observem que eles destacam as notícias indicando bons sinais para a economia, estabilidade para o ambiente de negócios como elementos que fazem diminuir e crescimento fora das expectativas, inflação descontrolada ou irresponsabilidade fiscal como elementos que fazem o risco aumentar, mas será que é isso que se verifica na realidade? O que realmente tem grande impacto no aumento ou queda do risco-país?

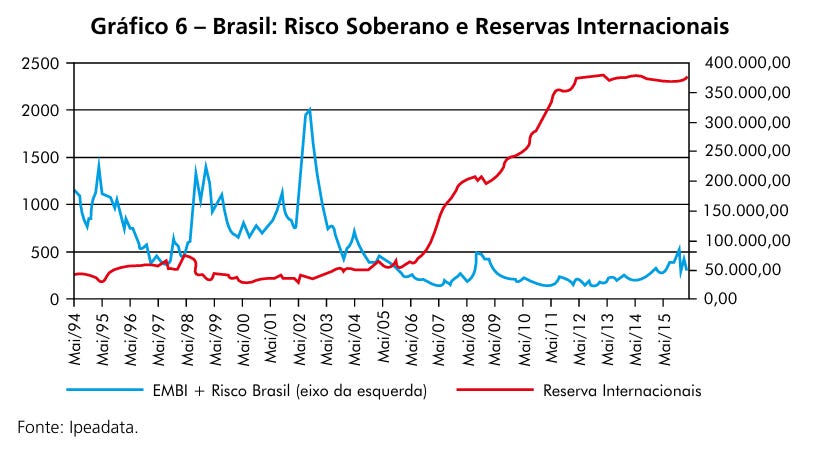

No artigo “Será que acabou o dinheiro? Financiamento do gasto público e taxas de juros num país de moeda soberana”, os autores, Franklin Serrano e Kaio Pimentel, apresentam que a grande correlação entre o risco-país envolve as reservas internacionais, como pode ser visto na imagem abaixo, presente no artigo:

Como vocês podem perceber, o risco-país era relativament elevado quando o país detinha um número relativamente baixo de reservas internacionais, o que indicava dificuldades para honrar seus compromissos em moeda externa. Há uma correlação inversa, ou seja, com reservas externas baixas, o risco-país é maior e à medida que o país foi acumulando reservas, o risco-país despencou, chegando a patamares historicamente mais baixos. Como podem perceber na linha azul, há fatores que fazem o índice oscilar, como o caso da crise de 2008 ou a crise que o Brasil passou a partir de 2015, mas o que é determinante é a quantidade de reservas internacionais.

Quando analisamos a relação entre as reservas externas e o endividamento externo bruto, percebemos como essa correlação é forte, como pode ser visto no gráfico abaixo, extraído do mesmo artigo:

O que esse gráfico está dizendo? A relação entre a dívida externa bruta e as reservas externas diz respeito à capacidade do país honrar seus compromissos em moeda externa. Se o país tem reservas capazes de honrar o que ele deve em moeda externa, o risco-país cai e vice-versa.

Percebem como a crença do mercado está ancorada em algumas premissas enquanto a realidade está funcionando a partir de outra lógica? Não há nenhuma informação mais direta sobre a relação entre o endividamento externo e as reservas externas dentre os fatores que contribuem para o aumento ou queda do risco-país. Se o governo se orienta integralmente pela crença do mercado, ele poderia se ver desautorizado a acumular reservas internacionais, o que sacrificaria a estabilidade monetária de uma forma semelhante ao que acontece cronicamente com a Argentina, por exemplo. Nesse caso, o que contou mais? As convenções do mercado ou a realidade?

Conclusão

O que Galípolo está fazendo no Banco Central não é uma guinada, nem uma traição ideológica. É, na verdade, uma atuação ancorada em princípios que ele sempre defendeu. O problema é que essa leitura — embora sofisticada — tem limites claros: ela opera dentro das regras do jogo, mas não questiona as regras e toma como verdadeiras convenções que podem, em última instância, estar profundamente erradas, o que acaba ditando a política do governo.

Para além disso, ainda há outro debate epistemológico mais robusto que basicamente transforma a macroeconômica em uma espécie de “ciência das convenções”, como se o aspecto psicológico fosse completamente determinante em relação ao modo como a realidade econômica funciona. Mas essa discussão fica para outra hora.

Até a próxima, e seguimos atentos.

Algumas referências que ajudaram a embasar esse texto e que vão aprofundar a discusão tratada aqui:

BELLUZZO, L. G. M.; GALÍPOLO, G. Manda quem pode, obedece quem tem prejuízo. São Paulo: Editora Contracorrente, 2017.

BELLUZZO, L. G. M.; GALÍPOLO, G. A escassez na abundância capitalista. São Paulo, Editora Contracorrente, 2019.

BELLUZZO, L. G. M.; GALÍPOLO, G. Dinheiro: o poder da abstração real. São Paulo, Editora Contracorrente, 2021.

BIANCARELLI, A. O setor externo da economia brasileira, depois da bonança e da tempestade. Revista Política Social e Desenvolvimento, ano 3, n. 23, out. 2015.

PIMENTEL, Kaio; CARVALHO, Miguel Henriques de. Visões alternativas sobre as possibilidades e limites da política econômica em países de moeda soberana. In: MARQUES, Eduardo César Leão; FERREIRA, João Sette Whitaker (org.). Quem planeja o território? Atores, conflitos e ideias na construção das políticas urbanas e regionais no Brasil. São Paulo: AnnaBlume; FAPESP, 2023. p. 837–860.

PIMENTEL, Kaio Sousa Mascarenhas. Ensaios sobre política fiscal, demanda efetiva e finanças funcionais. 2018. Tese (Doutorado em Economia) – Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2018

PEREIRA, Bruno Rodrigues; BASTOS, Carlos Pinkusfeld. MMT e tributação: uma abordagem de economia política. Rio de Janeiro: Instituto de Economia da UFRJ, 2022. (Texto para Discussão, n. 026). Disponível em: https://www.ie.ufrj.br/images/IE/TDS/2022/TD_IE_026_2022_Bruno_Carlos.pdf.

VAN NOIJE, Paulo; CONTI, Bruno de. A vulnerabilidade externa decorrente da Posição Internacional de Investimentos e do fluxo de rendas da economia brasileira no período 2001-2010. Nova Economia, [S.L.], v. 26, n. 1, p. 207-239, abr. 2016. FapUNIFESP (SciELO). http://dx.doi.org/10.1590/0103-6351/2151.

VERGNHANINI, Rodrigo; BIANCARELLI, André Martins. Fluxos financeiros, poupança externa e desenvolvimento: as três abordagens no debate brasileiro. Rio de Janeiro: Instituto de Economia da Universidade Federal do Rio de Janeiro (IE-UFRJ), 2020. (Texto para Discussão n. 030).